Mit durchdachter Finanzplanung zum Eigenheim

Alte Immobilien erzählen eine Geschichte und besitzen oftmals Charme. Doch bei aller Romantik hilft ein nüchterner Blick, wenn es darum geht, eine alte Immobilie zu kaufen und diese zu modernisieren. Von gesetzlichen Sanierungspflichten bis hin zu versteckten Kosten – es gibt viel zu berücksichtigen, bevor man sich in das Abenteuer „Altes Haus kaufen und sanieren“ stürzen sollte. Da hilft es, einen erfahrenen Partner an der Seite zu haben, der einen bei der finanziellen Planung unterstützt. Die Spezialistinnen und Spezialisten für Baufinanzierung vom Kreditvermittler Dr. Klein begleiten von Anfang an beim Sanierungsprojekt.

Der Kauf einer Bestandsimmobilie ist heutzutage für viele der einzige Weg, um sich den Wunsch vom Wohneigentum zu erfüllen. Denn im Vergleich zu Neubauten sind sie meist günstiger – selbst wenn die Kosten für notwendige Sanierungen berücksichtigt sind. Mithilfe eines Gutachters lässt sich vor dem Kauf eines alten Hauses der Modernisierungsaufwand einschätzen und kalkulieren. Nach dem Grundsatz „gekauft wie gesehen“ erhält man für sein Geld genau das, was man bereit ist, zu investieren.

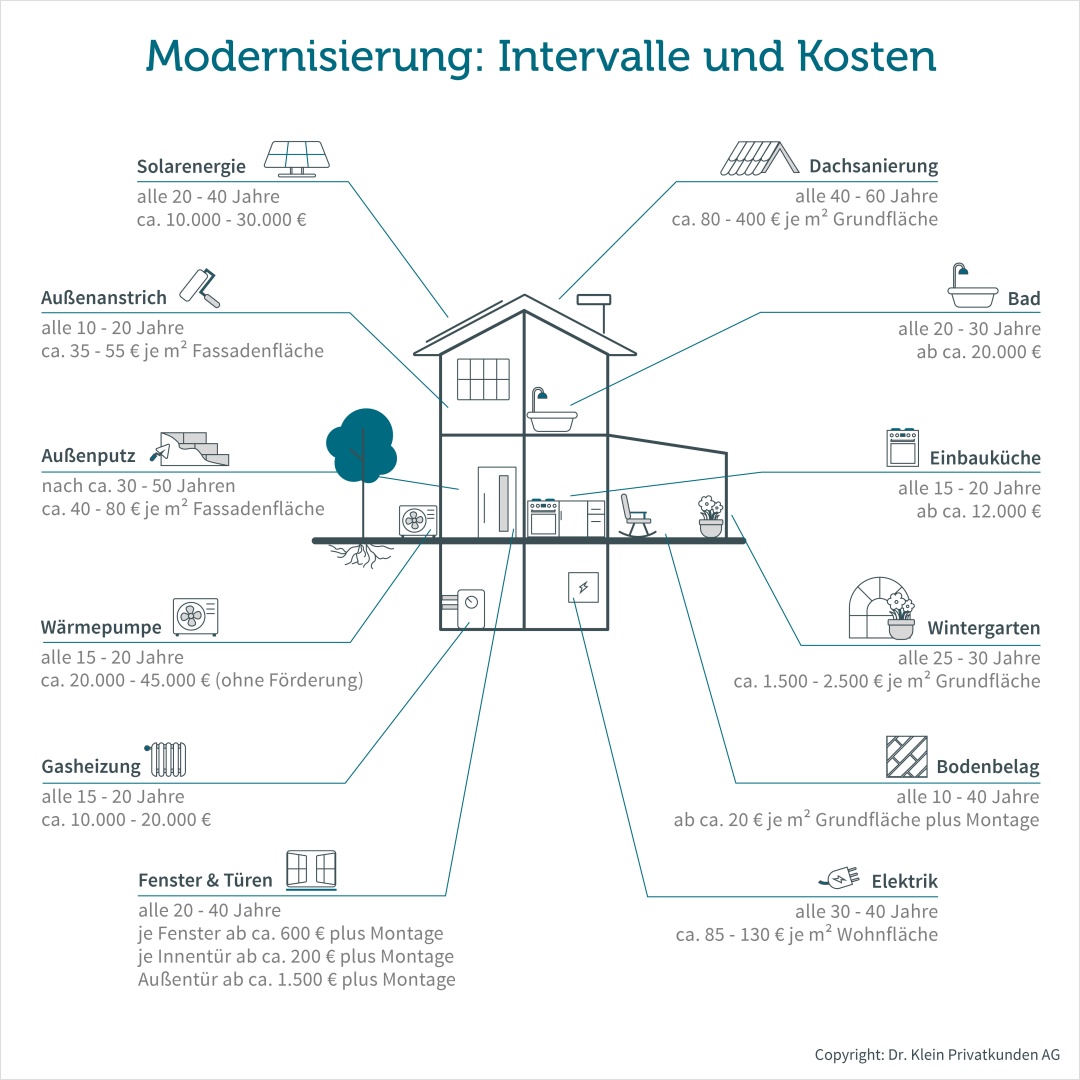

Ob renovieren, modernisieren oder sanieren – hier gibt es bereits feine Unterschiede, die Käufer kennen sollten. Sie können sich schnell als echte Herausforderung entpuppen und sowohl finanziell als auch zeitlich weit über die ursprünglichen Erwartungen hinausgehen. Künftige Immobilienbesitzer stehen vor der wichtigen Frage: Muss ich ein altes Haus nur durch eine neue Dämmung auf den neuesten Stand bringen, oder steht mir eine umfangreiche Sanierung von baulichen Mängeln, wie Schimmelentfernung oder der Beseitigung von Rissen in der Fassade, bevor?

Komplettsanierung oder schrittweises Vorgehen?

„Die Entscheidung zwischen einer Komplettsanierung oder einer schrittweisen Modernisierung gleicht oftmals einem Balanceakt zwischen finanziellen Möglichkeiten und dem Bedürfnis nach einem sofort bewohnbaren Heim“, erklärt Stefan Vogelsang, Spezialist für Baufinanzierung bei Dr. Klein in Nürnberg. „Wenn genug Geld da ist, spricht nichts gegen eine Komplettsanierung. Aber die meisten Kunden entscheiden sich dagegen – schlicht, weil die Kosten zu hoch sind.“

Seit Anfang 2022 sind die Baukreditzinsen enorm gestiegen. Ganz zu schweigen von den Kosten für Handwerker, die ohnehin schon rar sind. Vogelsang empfiehlt daher, erst einmal die notwendigen und wichtigsten Baustellen anzugehen: „Wer hier sorgfältig und gründlich plant, kann sein neues Zuhause bewohnen und dann nach und nach sanieren, wenn der finanzielle Spielraum es zulässt.“

Das fordert der Staat

Mit dem Gebäudeenergiegesetz (GEG) gibt es eine weitere Hürde für Bestandsimmobilienbesitzer bei der Sanierung. Es zielt darauf ab, den Energieverbrauch von Gebäuden zu senken.

So müssen beispielsweise Heizkessel, die älter als 30 Jahre sind, bis auf wenige Ausnahmen ausgetauscht werden. Darüber hinaus ist eine effektive Dämmung für Leitungen von Heizungen und Warmwasser erforderlich. Außerdem tritt eine Dämmpflicht für das Dach oder die oberste Geschossdecke in Kraft, um den energetischen Standard des Gebäudes zu verbessern.

„Große Sanierungen an Heizung und Dämmung, die im Rahmen des GEG umgesetzt werden müssen, sollten vor dem Einzug erfolgen“, so Stefan Vogelsang. „Sie machen auch aus Kostengründen Sinn, da sich durch die verbesserte Energieeffizienz langfristig Geld sparen lässt.“

Das fördert der Staat

Um energetische Sanierungen umzusetzen, bietet der Staat Immobilienbesitzern auch Fördermöglichkeiten. Für Laien ist es allerdings gar nicht so einfach, im Dickicht der Förderungen durchzublicken. Grundsätzlich gilt aber: Je besser die Energiebilanz des Hauses, desto mehr staatliche Unterstützung erhalten Hausbesitzer.

Fördergelder gibt es zum einen von der Kreditanstalt für Wiederaufbau (KfW). Sie bietet zinsvergünstigte Kredite bis zu 150.000 Euro je Wohneinheit und Tilgungszuschüsse von bis zu 37.500 Euro an, abhängig vom erreichten Energiestandard nach der Sanierung. Neben der Unterstützung für Komplettsanierungen fördert die KfW auch bestimmte Sanierungsmaßnahmen wie die Wärmedämmung oder den Einbau von effizienteren Heizsystemen.

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) wiederum konzentriert sich hauptsächlich auf die Förderung von Einzelmaßnahmen zur Verbesserung der Energieeffizienz und zur Nutzung erneuerbarer Energien für Heizung und Warmwasserversorgung. Zuschüsse gibt es auch für Energieberatungen, die Hausbesitzern helfen sollen, den energetischen Zustand ihrer Gebäude zu analysieren und Sanierungspläne zu entwickeln.

Daneben bieten regionale Förderprogramme spezifische Unterstützung an, die sich nach den Bedürfnissen der jeweiligen Bundesländer oder Kommunen richtet. Diese Programme können zusätzliche Zuschüsse oder Darlehen für energetische Sanierungsmaßnahmen umfassen.

Mit Plan und Weitblick vorgehen

Wie bei nahezu allen Projekten ist es wichtig, auch bei der Haussanierung systematisch und wohlüberlegt vorzugehen. „Zunächst sollten künftige Besitzer klar festlegen, was sie brauchen und was sie sich leisten können. Energieeffizienz-Maßnahmen sind hier oft besonders wichtig, weil sie langfristig Geld sparen und zum Großteil staatlich gefördert werden“, erklärt Vogelsang. „Dazu gehört eine detaillierte Budgetplanung, die nicht nur den Kaufpreis, sondern auch die Kosten für die Modernisierung sowie zusätzliche Ausgaben für die Grunderwerbsteuer und Notarkosten umfasst.“

Für die geplanten Umbauten empfiehlt es sich, mehrere Angebote einzuholen und die Firmen sorgfältig auszuwählen. Dabei gilt: Nicht das günstigste Angebot favorisieren, sondern jenes, das eine gute Durchführung der Arbeiten garantiert. Am besten erfolgt hier bereits der Antrag für die staatliche Förderung.

„Idealerweise lassen sich Kunden hierzu von einem Finanzierungspezialisten beraten. Auch Kreditrechner oder Rechner für Bauzinsen können im Vorfeld helfen, einen ersten Überblick über den Finanzierungsbedarf zu erhalten“, meint Stefan Vogelsang abschließend.

Impressum: